Qu’est-ce que c’est ? De quoi se compose-t-elle ?

C’est une exigence de contrôle à chaque stade de l’établissement d’une facture (de l’origine de la facture, jusqu’à sa conservation) -> Passer d’une étape à une autre avec un contrôle chronologique.

Elle reconstitue le processus de facturation et garantie que la facturation représente bien l’opération avec des pièces justificatives.

Elle concerne les factures papier (scannées ou non), les factures PDF qui ne sont pas certifiées et les factures sous format EDI non fiscal.

Le caractère chronophage du projet :

On attend également de l’entreprise de restituer les flux de facturation de manière exacte et de s’assurer que ces derniers sont bien en conformité avec les exigences réglementaires demandées.

Valeurs probantes / Valeurs fiscales :

- Facture électronique signée

- EDI fiscale : échange des factures entre les parties

- PAF : tous les assujettis qui transmettent leurs factures sous format papier ou format électronique (PDF)

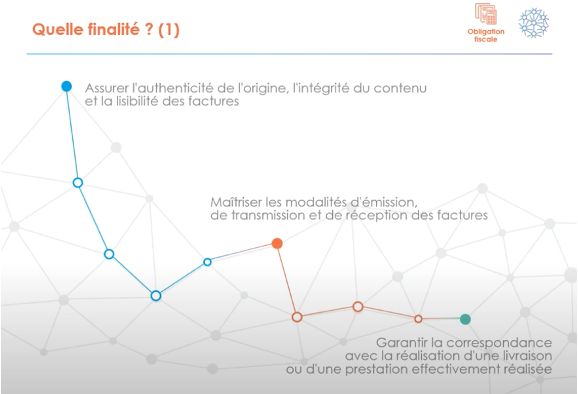

Plusieurs finalités :

- Authenticité : pouvoir démontrer que la personne qui a établi la facture est bien la personne qui a rendu le service ou livré le bien

- Intégrité : garantir que la facture de la société passe en comptabilité et corresponde bien à la facture éditée par le fournisseur concerné

- Lisibilité : pouvoir présenter la facture dans un format lisible par tous (aussi bien par les collaborateurs en interne que par le vérificateur fiscal (+ comporter toutes les mentions obligatoires)

A quoi sert-elle ?

Dans un premier temps elle est indispensable pour sécuriser sa TVA déductible en assurant l’origine d’une facture, l’intégrité de son contenu et par la même occasion sa lisibilité.

Elle permet de vérifier que toutes les données de la facture soient au complet, que chaque facture ne se modifie pas après avoir été envoyée et qu’elle soit adressée à la bonne personne, au bon moment.

La PAF permet également d’éviter les doubles traitements / enregistrements, d’examiner que l’ensemble des transactions soient traitées dans un ordre chronologique et pour finir de réduire les risques (liés au système informatique par exemple).

Elle apporte la preuve et la validité des factures et convainc le vérificateur fiscal du sérieux du processus interne lié à la facturation (et au traitement de la TVA par la même occasion). De plus, elle vérifie si la substance même de la facture est correcte c’est à dire que la prestation rendue ou le bien livré est bien conforme à la présentation (quantité et qualité) et enfin de savoir si l’émetteur de cette dernière dispose d’un droit au paiement.

C’est donc un appui pour justifier qu’aucune fraude n’ait été commise et que les transactions ont été réalisées conformément aux réglementations en vigueur.

Pour finir, elle permet de vérifier le cycle de vie d’une transaction dans un ordre chronologique (de l’origine, au paiement jusqu’à l’archivage (à l’appuis des documents comptables et juridiques).

Comment s’y conformer ? Quels sont les procédés de facturation admis ?

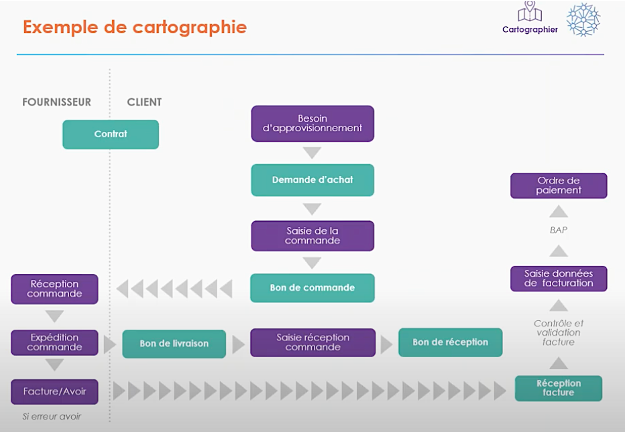

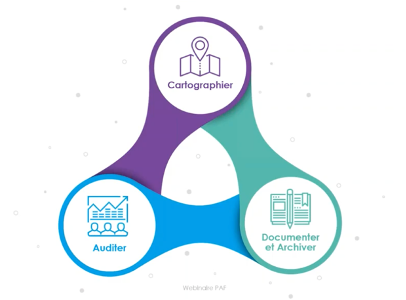

La première action à mener au sein de l’entreprise est de cartographier tous les flux de facturation. C’est le premier point de contrôle que l’administration fiscale va regarder.

À ce stade, il convient de rédiger autant de cartographies qu’il existe de schémas de facturation. Il faut donc lister les fournisseurs et clients en amont, et regrouper les fournisseurs avec les schémas de facturation. Par exemple, si les factures des fournisseurs A, B et C sont justifiées de la même manière (par exemple avec des bons de livraison) alors il faut faire une cartographie spécifique pour ces fournisseurs. En revanche si on n’a pas besoin de bon de commande pour les achats auprès des fournisseurs D, E et F il faudra mettre en place une deuxième cartographie

En résumé, chaque cartographie doit représenter la matérialité des schémas de facturation de manière exhaustive. Il faut donc une bonne connaissance des flux au sein de l’entreprise.

Pour gérer les cartographies, il est judicieux de constituer une équipe projet avec des interlocuteurs issus de départements différents. Ainsi il sera possible de faire un tri sur les cartographies qui sont réellement nécessaires (celles qui donnent le droit à la récupération de TVA de manière directe ou indirecte). De plus, les schémas de facturation donnant lieu à une exonération de TVA doivent être cartographiés.

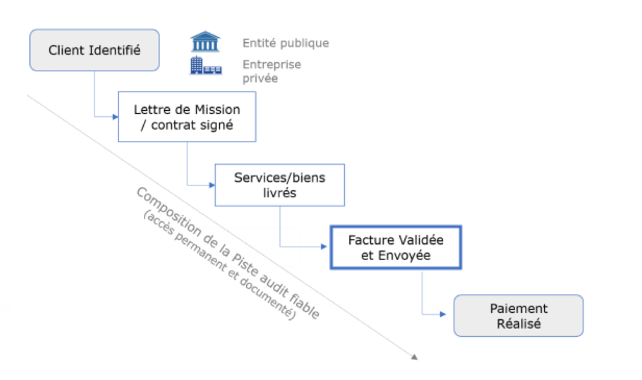

Une cartographie d’un flux de fournisseur (achat avec commande), se compose de plusieurs étapes telles que la contractualisation, une preuve de commande ou achat mais encore une logistique sur la facturation et sur la trésorerie.

- Les documents à archiver :

5 grandes étapes,

- Phase contractuelle : contrat signé par les deux parties, courriers, e-mails, etc.

- Commande : devis, bons de commande, courriers, e-mails, etc.

- Livraison / réception : bons de livraison, bons de réception retours éventuels

- Facturation : factures, avoirs

- Trésorerie : avis de paiement, relevé de comptes

Pour la documentation, l’idéal serait d’avoir autant de cartographie qu’il existe de schéma de flux dans l’entreprise, suivit d’un descriptif et d’un archivage de ces dernières. Il faut également un rapport d’audit sur les contrôles menés (quels facteurs ont été audités, les actions correctives mises en place dans le cadre de zones à risques etc.).

Sous quels formats conserver les preuves ?

Les preuves peuvent être conservées soit sous un format d’origine ou choix libre (numérique par exemple) à l’exception de la facture qui doit être conservée sous son format d’origine.

Cette étape nécessite d’une part, de savoir gérer l’ensemble des bases documentaires mais aussi d’être capable de retrouver l’ensemble des documents à partir de l’un deux.

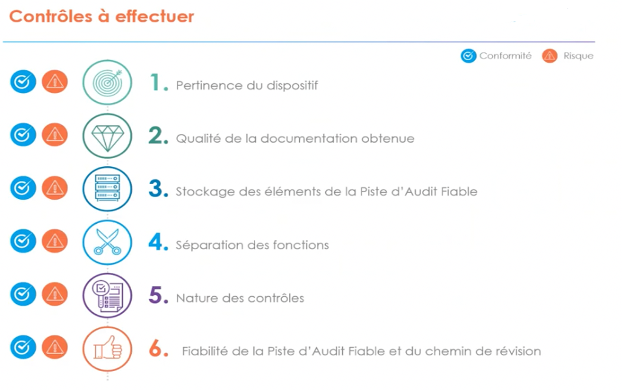

Les différents types de contrôles :

Le contrôle d’admission des factures :

Il est obligatoire de contrôler la conformité des mentions obligatoires présentes sur la facture, que ces dernières ne fassent pas l’objet d’un double enregistrement ou d’un double paiement, qu’elles aient été adressées au bon moment et au bon interlocuteur. Mais encore, de contrôler l’existence d’une procédure de validation de la régularité de l’opération, qui a donné lieu à une opération.

Le contrôle à blanc :

Il est recommandé d’effectuer une fois par an, un test dans les conditions réelles d’un contrôle fiscal. Il convient de sélectionner dans les cartographies un échantillonnage des factures (par exemple, celles qui génèrent le plus de TVA déductible) et de procéder au désarchivage de l’ensemble des documents qui jalonnent la piste d’audit. Ces actions vont permettre d’identifier les axes de conformité et les risques auxquels on peut faire face.

- L’entreprise doit s’assurer qu’en cas de contrôle elle peut expliquer et identifier l’ensemble des schémas de comptabilisation et d’en faire une démonstration informatique et comptable du cycle complet de vente et d’achat

- L’entreprise doit pouvoir rédiger une documentation pour prouver que les contrôles ont bien eu lieu

- La Piste d’audit doit présenter trois actions lors du contrôle, Nature des tests opérés, résultat des actions (correctes) mises en œuvre en cas d’anomalie détectée.

Cartographie :

Concernant la documentation, il faut réaliser autant de cartographie qu’il y a de flux de facturation dans l’entreprise, ainsi qu’un descriptif sur les documents et les archivages qui sont liés à ces cartographies

Existe-il une tolérance sur le contrôle des mentions obligatoires ?

Non, avant 2019 l’administration faisait preuve d’une certaine tolérance et n’adressait aux entreprises vérifiées qu’un avertissement de non-conformité sans pour autant délivrer de procès-verbal de carence au titre d’irrégularités et manquements aux règles comptables et fiscales. Mais ceci a bien changé depuis et les redressements se multiplient.

L’administration pourrait en effet redresser les points suivants :

- Pour les factures d’achats : le rejet des factures d’achats et du droit à la déduction de la TVA associée.

- Pour les factures de ventes : une sanction pour les ventes sans facture et des pénalités de 15€ par mentions manquantes ou erronées (ex : numéro de TVA intracommunautaire absent).

Documents constitutifs de la PAF